买房人的好消息!这笔补贴正在多个城市悄悄落地,你能省下多少利息?

最近有没有注意到,身边打算买房的朋友开始频繁讨论一个词——购房贴息。顾名思义,就是政府帮你补贴一部分房贷利息。这件事听起来有点陌生,但它正在杭州、南京、长春、武汉等城市真实发生着。如果你正考虑买房,这篇文章值得认真看完。

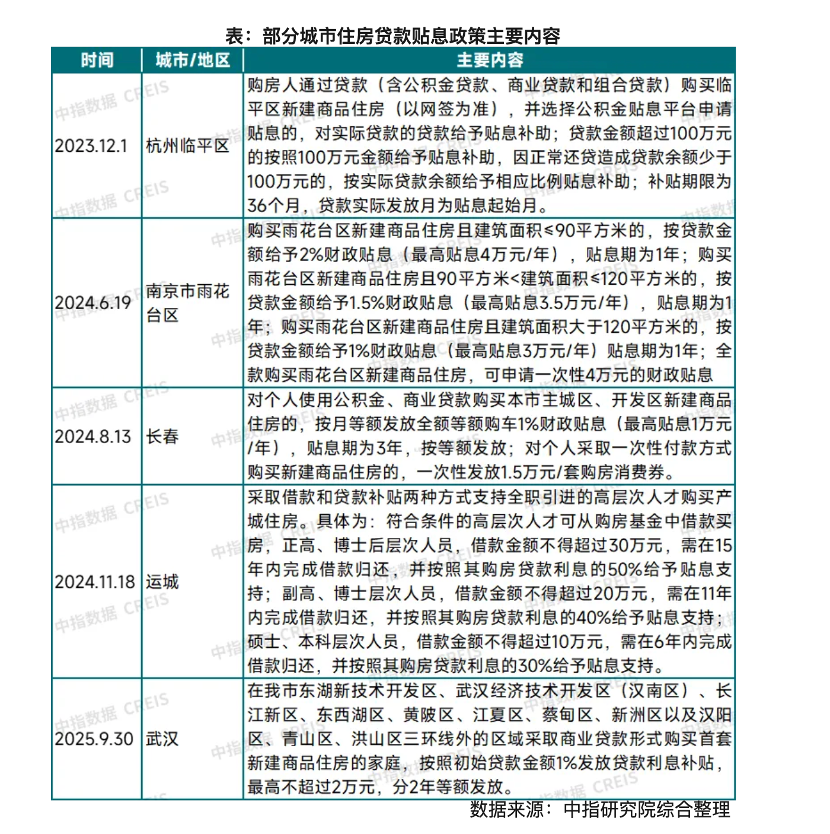

别人已经拿到补贴了,你了解吗?

先说一个真实的数据。南京雨花台区从2024年6月开始实行购房贴息政策,政策落地后的第一个月,新房成交套数环比增长了17.5%,成交面积增长了15%。武汉稍晚一些,9月末政策上线,10月的新房成交套数和面积分别增长了18.7%和5.7%。

这是什么概念呢?简单来说,就是每个月多卖出去将近两成的房子。这些数字背后,是一个个真实的家庭做出了买房决定,而他们之所以愿意出手,一部分原因就是因为这笔利息补贴。

政策的具体做法并不复杂。各地根据本地情况设计了不同方案:有的按你贷款的金额直接补贴1%,有的根据你买的房子大小确定补贴比例,还有的专门针对高学历人才给予更高比例的贴息。补贴期限通常在1到3年,发放方式也很灵活,可以一次性给清,也可以按年或按月领取。

算一笔账,看看能省多少

我们来用具体数字说明问题。假设你贷款200万元,还款期限30年,按目前的利率水平计算,如果政府给你1%的贴息支持,一年下来可以少还大约1.26万元的利息,平均到每个月就是省下近1050元。

对于普通工薪家庭来说,这个数字不算小。相当于每个月多了一份不错的兼职收入,或者一家人两个月的生活费。如果还款周期更长、贷款金额更大,省下的数额会相应增加。

当然,不同城市的补贴力度有所不同。南京的分级政策对90平方米以下的小户型给予2%的贴息,对90到120平方米的给予1.5%,对120平方米以上的给予1%。武汉和长春则是统一的1%补贴。运城专门针对高层次人才开出了更高比例,最高可以达到利息的50%。

为什么政府愿意出这笔钱?

看到这里,你可能会问:政府为什么要自掏腰包帮购房者付利息?这不是一笔小数目。

要理解这个逻辑,需要把视野放大一点。现在的房地产市场正处于一个微妙的位置:租金回报率在重点城市大约是2%,而新发放的房贷利率大约是3.06%。换句话说,你买一套房子靠租金获得的回报,还赶不上你借钱的成本。这个差距虽然看起来不大,但它会持续影响人们对买房的预期。

政府拿出这笔贴息,就是希望缩小这个差距。贴息之后,实际承担的利率会往下调,购房的成本降低了,买房的人自然会变多。市场活跃了,整个行业才能慢慢走出低谷。

更重要的是,这笔钱并不是单纯“给出去”。补贴会带动成交,成交会带动相关产业链的复苏,最终又会反馈到税收和就业上,形成一个正向循环。

对普通人来说意味着什么机会?

对于正在考虑买房的人来说,当前的政策环境值得关注。

首先,贴息政策降低了购房的门槛。同样的预算,现在可以撬动更高总价的房子,或者每月还款压力明显减轻。对于积蓄够了、收入稳定但还在观望的家庭,这可能是一个不错的入场时机。

其次,不同城市的补贴力度有差异,选对城市和区域可以获取更多实惠。如果你有灵活度,可以优先关注那些贴息政策已经落地且补贴比例较高的城市和区域。

第三,政策目前处于试点和逐步推广阶段,未来可能会有更多城市跟进,补贴范围也可能进一步扩大。保持关注、及时了解本地政策动态,往往能在合适的时间做出正确的决策。

需要提醒的几件事

说了这么多好消息,也需要泼一点冷水。政策是好政策,但购房毕竟是大额支出,不能只看短期利益。

第一,贴息只是降低成本的工具之一,购房决策还需要综合考虑城市发展前景、自身收入稳定性、长期还款能力等多重因素。

第二,目前政策主要覆盖新增首套房贷款,存量房贷和二套房的政策还不明确。如果你买的是二手房或者已经有贷款记录,具体的补贴情况需要向当地房管部门详细了解。

第三,政策落地需要时间,从出台到执行可能存在滞后。不要因为听到风声就急于出手,等政策明确、自己符合条件后再做决定也不迟。

最后,房地产市场受多重因素影响,任何单一政策都很难立竿见影解决所有问题。保持理性、量力而行,是买房人应该坚守的基本原则。

写在最后

购房贴息政策从地方试点到全国讨论,反映出管理层对房地产市场稳定的重视。通过财政手段间接降低购房成本,既保护了银行的净息差,又实实在在减轻了购房者的还款压力,还为市场注入了信心。这是一套兼顾多方利益的方案。

如果你正打算买房,不妨多留意一下所在城市的政策动态。这笔补贴可能不算惊天动地,但积少成多,对于普通家庭来说,确实是一份看得见的帮助。