【技术纵深】光模块代际跃迁密码:8家设备龙头如何卡位3.2T时代核心环节

时间拨回三年前,彼时光模块行业还是400G的天下。彼时的产能博弈,本质上是成本与效率的线性竞争。谁能想到,大模型的爆发会在短短36个月内,将行业推入800G、1.6T乃至3.2T的代际狂奔。

产能警报:2028年产能售罄背后的结构性刚需

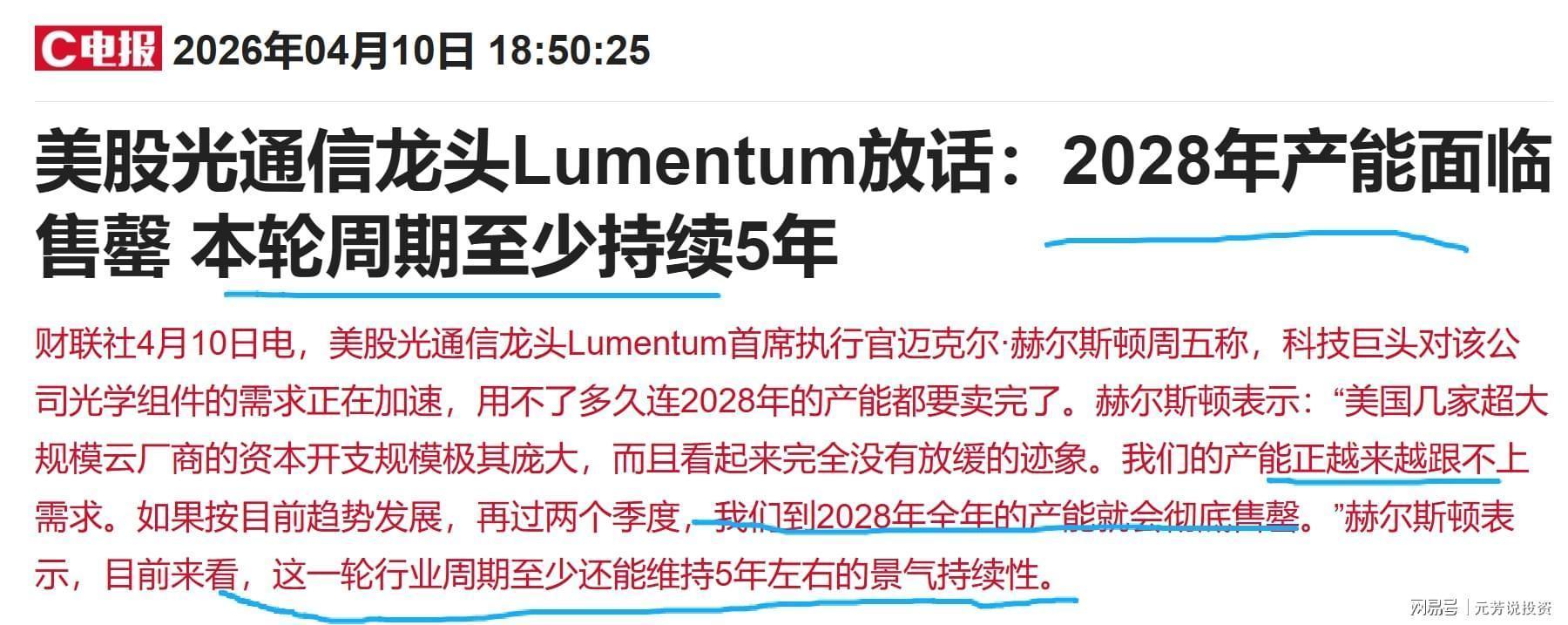

Lumentum首席执行官迈克尔·赫尔斯顿近期披露的信息极具参考价值:科技巨头对光学组件的需求正在加速,2028年产能即将告罄。这不是产能爬坡的常规问题,而是需求曲线与供给曲线的时间差错配。

海外扩产的紧迫性催生了东南亚、墨西哥建厂潮。国内光模块龙头走出去,背后的核心逻辑是贴近北美客户与规避贸易风险的双重需求。这直接拉动了设备出海的市场空间。

数据验证:设备市场的量化测算模型

基于产业调研数据,2026年全球800G光模块出货量预计达1800-2000万只,2026年需求指引已上修至3500-4000万只。1.6T光模块将从2025年的百万只级别,跃升至2026年的1400-1500万只。代际升级的加速,意味着设备更新周期的压缩。

关键测算:一条年产100万只800G光模块的自动化产线,设备投资额约为5-6亿元;1.6T产线投资额更高,约6亿元。以2026年新增800G/1.6T出货量约6000万只测算,对应新增设备市场空间约300亿元。2027年若新增8000-9000万只产能,设备市场空间将进一步扩容至400-500亿元。

工艺解剖:五大核心环节的技术壁垒分布

光模块生产工艺的核心环节包括贴片、引线键合、光学耦合、自动化组装、老化测试。其中,贴片机、光耦合机、老化测试是最核心的设备,技术壁垒最高、价值量最集中。

贴片设备:主要包括固晶机和共晶机,用于将光芯片、电芯片等精密贴装到基板上。高速产品要求极高的贴装精度和速度,设备正向半导体级先进封装设备演进,价值量占比约20%。

光耦合设备:这是光模块生产的核心专有设备,负责将激光器、光纤等光学元件进行亚微米级的高精度对准与固定。随着速率提升,精度要求从微米级升至0.05μm级,设备价值量最高,价值量占比约40%。

测试设备:涵盖老化测试、功能测试及在线AOI(自动光学检测)等。该环节目前仍由是德科技、安立等海外龙头主导,国产替代空间广阔,价值量占比约20%-40%。

公司筛选:八家唯一性卡位的A股标的

罗博特科:ficonTEC为全球领先耦合设备商,为博通CPO产品耦合设备唯一供应商,为英伟达耦合设备核心供应商,同时打入英特尔、华为供应链。2026年一季度在手订单超11亿元。

凯格精机:光模块自动组装线是业内首个实现400G/800G/1.6T光模块组装段全自动化方案,已成功向海外客户交付800G及1.6T光模块自动化组装产线。2025年预计归母净利润同比+134%~+194%。

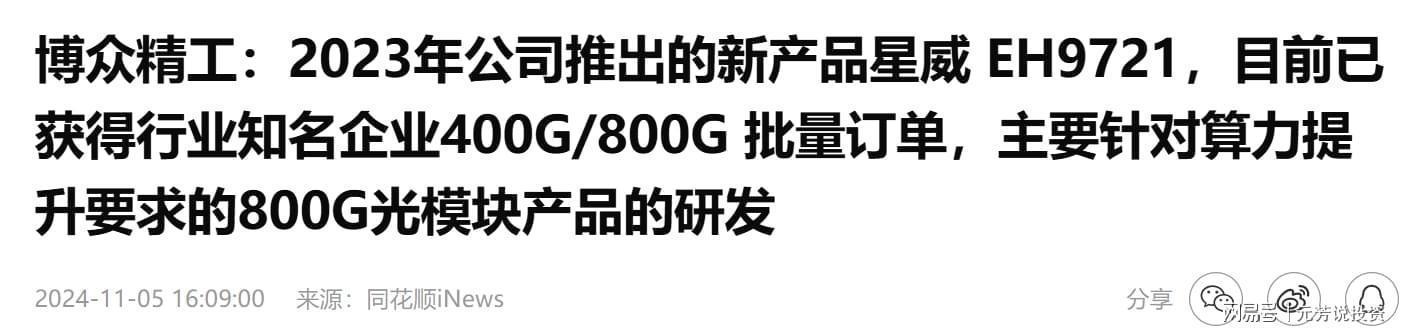

博众精工:光模块贴片设备中共晶机龙头,新产品星威EH9721已获得行业全球领军企业400G/800G批量订单。2025年营业收入65.71亿元,同比增长32.63%;归母净利润5.91亿元,同比增长48.43%。

奥特维:光模块AOI设备累计出货已突破百台,2026年4月获美国知名客户批量复购。

华盛昌:以4.6亿现金收购伽蓝特100%股权,正式切入1.6T光模块测试设备赛道。

方法提炼:设备赛道的筛选逻辑

第一,唯一性原则。在细分环节是否具备不可替代性,是判断设备公司护城河的核心标准。第二,客户质量。打入博通、英伟达、英特尔、华为等顶级客户供应链,意味着技术实力的背书。第三,订单可见性。在手订单金额与增速,是短期业绩的先行指标。第四,海外布局能力。设备出海需求日益增长,具备全球化服务能力的公司将受益于这轮产业转移。

总结来看,光模块代际升级的加速,使得设备端从辅助角色升级为决定产能弹性的核心变量。300-500亿元的新增设备市场空间,正在被少数具备唯一性卡位能力的龙头公司所瓜分。