全球航油危机深度解析:霍尔木兹封锁如何重塑航空业格局

2024年开年,航空业从业者就已嗅到空气中弥漫的危机气息。作为一名持续追踪全球航空市场十余年的分析师,我在年初的预判正在一一应验:全球各大航司正以前所未有的力度削减运力、推高票价,这场始于能源供应的结构性危机,正在深刻重塑整个航空业的运营逻辑。

数据不会说谎:运力收缩已成定局

根据睿思誉航空数据分析公司的监测数据,5月全球航空运力预计下降3%,这一数字背后是全球规模最大的20家航空公司中至少19家同步削减航班计划。这意味着行业巨头们罕见地达成了某种默契:与其在供不应求的市场中勉强维持运营,不如主动收缩战线保全实力。

国际航空运输协会的统计口径更为直观:航空燃油在航司运营成本中的占比约为30%,是绝对的刚性支出。当这一核心成本项出现剧烈波动时,任何精细化管理的努力都显得苍白无力。

霍尔木兹困局:一场改变油价走势的地缘风暴

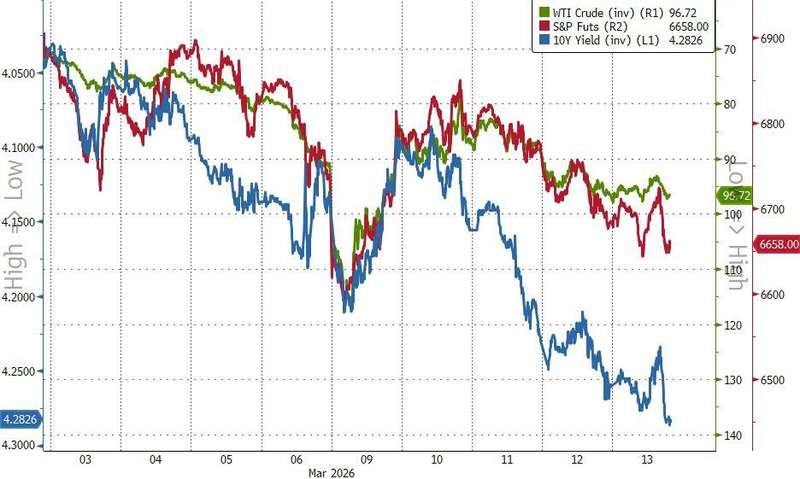

回溯这场危机的源头,必须将目光投向中东。2月底,美国和以色列向伊朗发起军事打击,霍尔木兹海峡随即陷入事实性封锁状态。这条连接波斯湾与阿拉伯海的狭窄通道,承载着全球约20%的石油运输量,其战略意义再怎么强调都不为过。

封锁发生后,航油价格在一周内翻了一番,最高时突破200美元/桶。这一数字对于航空业的冲击是致命的——要知道,就在数月前,油价还维持在相对温和的区间。成本的骤然飙升,直接压缩了航司的利润空间甚至生存边界。

欧洲的处境尤为被动。国际能源署的数据显示,部分欧洲国家的航油储备已不足20天,自2020年以来从未低于29天的安全线已被击穿。署长法提赫·比罗尔在16日的表态更是令业界心寒:欧洲的航油储备“可能只剩约6周”。

英国阿格斯媒体集团的分析师阿马尔·汗指出,欧洲约40%的航油进口经由霍尔木兹海峡,而自伊朗战事爆发以来,该海峡的航油运输已彻底中断。这不是暂时的供应链紧张,而是一个系统性断裂。

航司应对策略:从成本管控到战略收缩

面对这场生存考验,全球航司不约而同地选择了相似的应对路径:提高票价以转嫁成本,减少航班以降低消耗。

德国汉莎航空的应对策略堪称行业缩影。16日,汉莎宣布停飞27架老旧机型,在夏航季结束后减少6架洲际航线飞机,并将在2026/27年冬季航班计划中继续压缩中短途航班。这意味着汉莎正在从机型、航线、网络三个维度同步收缩。

荷兰皇家航空同日出招:取消5月航班计划中80个欧洲境内航线的往返航班。加拿大航空更是直接停飞了从多伦多和蒙特利尔前往纽约肯尼迪国际机场的整条航线,时间跨度从6月1日持续至10月25日。

睿思誉公司的预测毫不乐观:未来几个月,航班取消和航线停飞的情况只会越来越多。这不是某几家航司的被动应对,而是整个行业在宏观危机下的主动出清。

即使和平到来:恢复仍需数月

航空业分析师亨利·哈特费尔特给出了一个关键判断:即使冲突各方迅速达成和平协议、霍尔木兹海峡航运恢复安全畅通,航油生产和交付恢复到正常水平仍需数月。这意味着当前的高油价、高票价、航班削减状态不会是短期现象。

美国康奈尔大学运营与信息管理学教授克里斯托弗·安德森从管理学视角给出了建议:航空公司需要合理规划航线,增加调度灵活性,以应对短期内市场需求的不确定性。这一建议精准地指向了航司当前的核心痛点。

行业变局中的方法论

回顾这场危机的发展脉络,有几个关键节点值得铭记:地缘冲突导致航道封锁是导火索,航油价格翻番是催化剂,欧洲储备不足是关键放大器,而航司集体收缩则是必然结果。

对于仍需在变局中做出决策的从业者,我的建议是:短期看现金流,中期调结构,长期谋转型。高油价不可怕,可怕的是用高油价的思维去应对低油价的未来。保持航线的战略纵深、保留机型的灵活调配能力、建立多源化的航油采购体系——这些才是穿越周期的根本能力。