全球市场警铃大作,中东紧张升级;风险指标逼近关键阈值。

当前全球金融市场正面临严峻考验,中东地区局势的持续升温已成为主导因素之一。这一地缘冲突直接扰动能源供应格局,导致市场参与者对未来不确定性大幅增加。各类资产类别同步显现出显著波动迹象,投资者情绪从相对平静迅速转向高度警惕。债券、股票、大宗商品等领域均感受到压力传导,整体风险水平已显著超出常规区间。这种跨资产共振现象,标志着市场正进入一个更为脆弱的阶段。

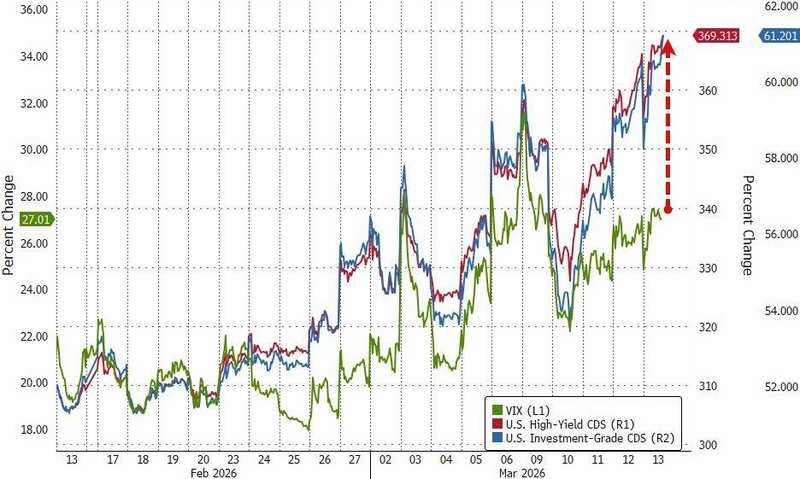

专业机构监测的跨市场风险指标近期攀升明显,已接近去年特定政策事件期间的峰值水平。这一指标综合了全球主要期权市场的隐含波动率,能够较为实时地捕捉交易者对宏观动荡的预期变化。相关专家指出,当主要资产类别的隐含波动率全面超越长期平均值时,往往预示着潜在的宏观危机信号正在显现。市场不再局限于单一领域,而是呈现出全面联动效应,这进一步放大了整体压力。

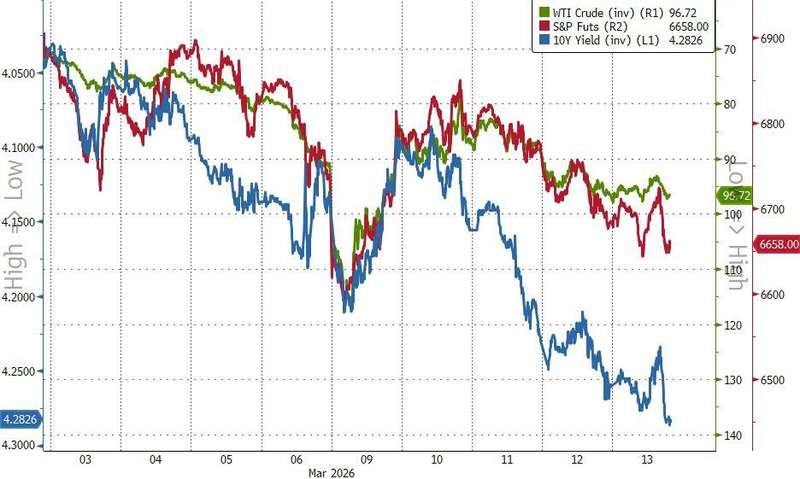

(3月以来,美股、美债、美油走势对比)

债券市场预期波动率指标本周达到近期高点,油价相关波动率一度触及数年来极值位置,而高收益债券波动率指标较年初水平出现大幅跃升。这些指标的集体走高,反映出市场对能源供应中断的担忧日益加剧。中东产油国集体调整产量,加上关键航道通行受阻,直接推升了大宗商品价格的不稳定性。石油作为全球经济命脉,其波动溢价显著高于实际实现波动,显示投资者对局势进一步恶化的预期较为强烈。这种能源端冲击的穿透力远超以往某些政策性事件,对实体经济和金融稳定的影响更为直接且持久。

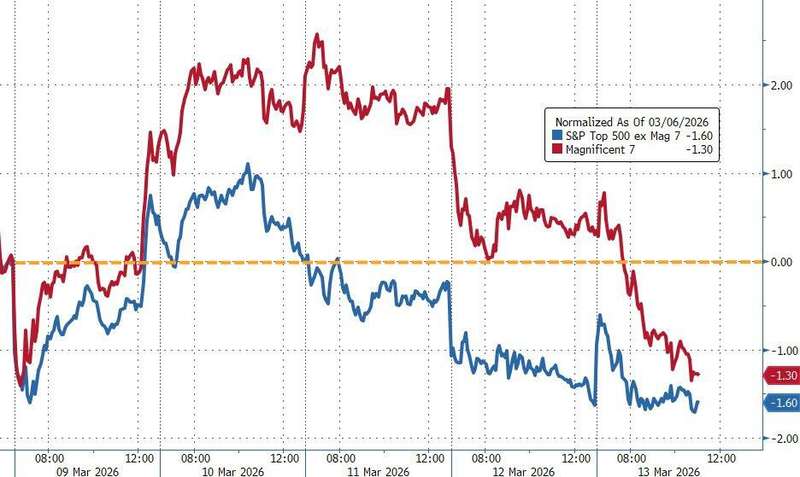

在过去一段时间,较为宽松的金融环境曾为资产价格提供一定缓冲,但这一支撑正逐步消退。地缘供给危机暴露了此前积累的诸多脆弱环节,特别是高杠杆领域以及对新兴技术依赖较重的行业。部分大型科技企业面临盈利前景不确定性困扰,其股价出现明显回调,相关指数已进入调整区间。这不仅标志着此前超级增长周期的阶段性转折,也加剧了市场整体焦虑。私人信贷市场裂痕增多,进一步向更广领域蔓延,信用与股票风险指标出现背离,显示金融体系内部压力正在累积。

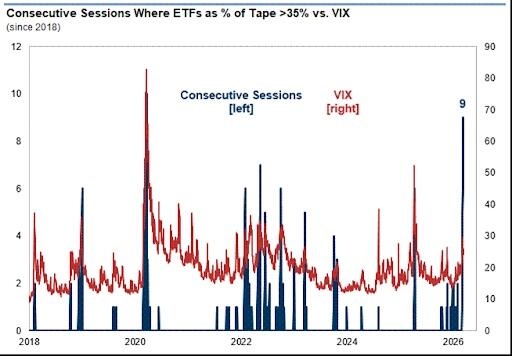

(过去九个交易日中,美股ETF均超过总交易额的35%,但美股波动率明显较低)

面对多重风险同步显现,市场正加速从低波动蜜月期向高压状态切换。投资者需密切关注能源通道动态以及主要经济体政策回应。长远来看,这种外部冲击虽带来显著挑战,但也可能促使全球供应链优化与能源结构调整。保持理性、注重分散配置,或许是当前环境下较为稳妥的应对之道。只有当局势趋于稳定,市场压力才会逐步释放,迎来新一轮均衡。

(科技七巨头指数与标普剩余493只成分股本周走势图)

总体而言,中东紧张局势已成为当前全球市场最大不确定源。各类波动指标的全面上升提醒参与者,风险敞口正以前所未有的速度显露。谨慎观望、灵活调整,或将成为短期主流策略。