宏观流动性与地缘因子:全球金融市场的深层逻辑重构

近期,全球金融市场经历了一次深刻的逻辑重塑。随着中东地缘局势的阶段性缓和,金融市场的风险定价模型发生了显著偏移。回顾历史数据,每当地缘冲突导致能源价格异动,全球资本流动便会发生剧烈震荡。此次事件中,MSCI亚太指数的强劲表现,不仅是单一市场的狂欢,更是全球风险偏好修复的集体缩影。从数据来看,恒生指数涨幅超过2%,而日经225与韩国KOSPI的领涨,充分证明了亚太市场在面对外部冲击时的敏锐度。

深入剖析市场盘点,我们发现一个有趣的共性:资金流向呈现出明显的“脱虚向实”特征。在能源价格暴跌、通胀压力预期缓解的背景下,资金迅速撤离避险高地,转而涌入科技与成长性板块。以韩国芯片巨头三星电子和SK海力士为例,超过9%的涨幅不仅仅是简单的报复性反弹,更是市场基于全球产业链修复逻辑的深度博弈。这种共性提取反映出,全球资本对于“降息预期”的回归有着近乎贪婪的渴望。

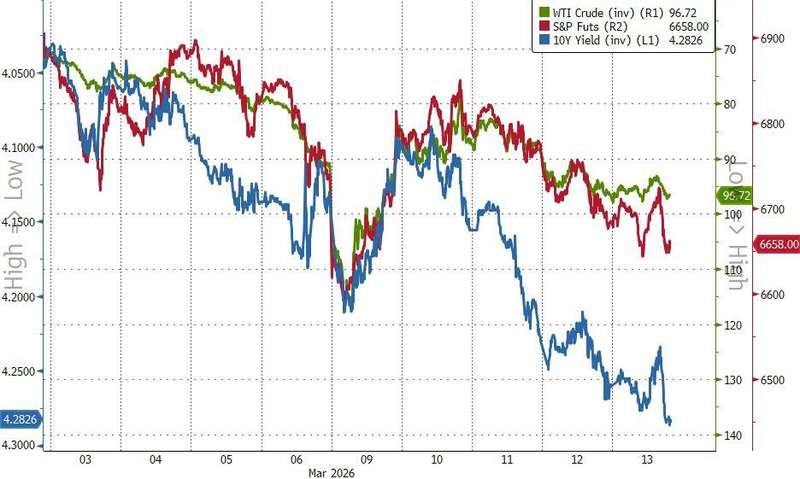

核心规律在于,美联储的货币政策路径始终是悬在全球资产定价上方的达摩克利斯之剑。数据显示,美联储年底前降息的可能性从接近零迅速攀升至60%左右,这一预期的剧烈反转,直接压低了美国国债收益率。当十年期国债收益率下行,全球风险资产的估值折现率随之下降,这为股市的长牛提供了最底层的逻辑支撑。可以说,当前的股市上涨,本质上是对美联储政策转向预期的提前兑现。

展望未来,金融市场的波动性将与地缘局势的演变深度绑定。我们不能简单地将“停火”视为单向利好,而应将其视为市场从“通胀恐慌”转向“增长预期”的转折点。未来的资产配置逻辑,将更多依赖于对实体经济修复速度的精准判断。若基础设施修复进度符合预期,能源价格的企稳将进一步夯实通胀下行的路径,从而为全球央行的政策转向创造空间。

数据支撑:货币政策预期的关键转折

根据最新的隔夜指数掉期数据,市场对美联储年底前降息的定价已经发生了质变。这种预期的一致性转变,是驱动全球资产重新定价的核心引擎。当两年期国债收益率下行7个基点,十年期国债收益率下行4个基点时,这不仅仅是数字的变动,更是全球资本在为“低利率时代”回归做准备。

从历史经验分析,国债收益率的下行往往会带来资本市场的估值重塑,特别是对于成长型资产而言,其未来的现金流折现压力得到显著释放。这种宏观流动性的改善,是支撑股市中期表现的关键变量,其重要性远超单一的地缘政治新闻。

因此,在未来的投资规划中,关注全球央行的货币政策信号,特别是与通胀数据挂钩的利率决策,将比单纯追踪地缘冲突新闻更具参考价值。数据驱动的投资决策,正在成为专业机构应对复杂宏观环境的必然选择。