净利润率跌破红线:头部房企财务数据背后的结构性危局

2019年到2025年,短短六年时间,房地产行业的盈利逻辑被彻底重构。

周期底部的盈利崩塌

当笔者回溯这轮地产调整周期时,发现一个令人警醒的数据:2025年A股81家房企中,60家预告亏损,头部房企净利润跌幅普遍超过70%。这不是个别企业的经营失误,而是整个行业的系统性溃败。

保利、招商蛇口、绿城、龙湖、越秀地产——这些名字在行业内意味着什么,想必不用多说。即便是这些含着金汤匙的央国企开发商,净利润率也已跌破1%红线。换言之,一套总价100万的房子,开发商辛苦开发一年,净赚不足1万元。

旧模式的死亡通知单

高杠杆、高周转、高毛利——这九个字曾是房企财富密码,如今却成了墓志铭。

笔者研究头部房企财务数据时注意到一个关键节点:2021年开始的地产调整周期,表面上源于三道红线的政策压力,深层原因则是量价持续下行导致的毛利率崩塌。开发业务结转存在时间差,这意味着当下的利润下滑,根源在三四年前的土地储备定价。

更残酷的是,在这场淘汰赛中,连债务重组的"会计魔术"都无法掩盖主业的羸弱——账面盈利超千亿却扣非巨亏,这样的案例并非孤例。

龙湖样本:经营型业务的压舱价值

但笔者在研究龙湖财报时,发现了一个值得深挖的转型样本。

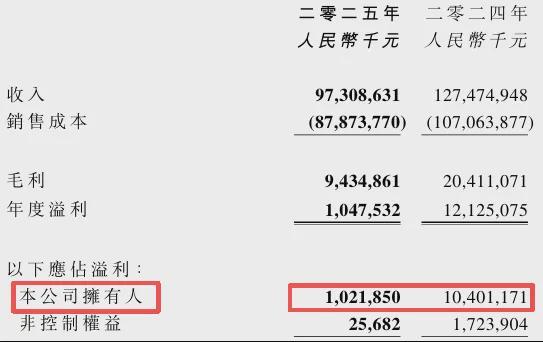

龙湖的开发业务同样承压,归母净利下滑明显。然而,其运营业务毛利率高达75.6%,服务业务收入占比从20.95%跃升至27.5%。这不是偶然的业务扩张,而是数年前就开始的战略布局。

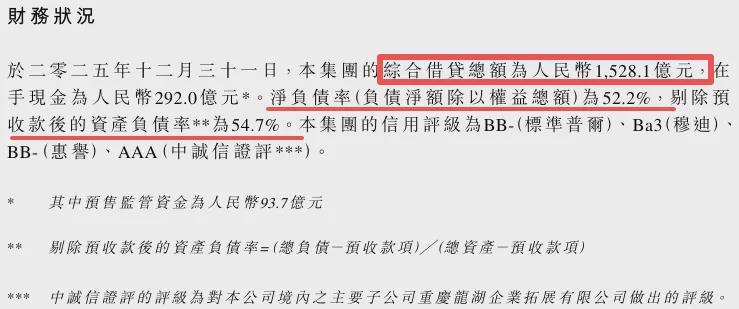

关键财务指标更具说服力:净负债率52%,剔除预收款的资产负债率55%,现金短债比1.14倍。债务期限拉长、融资成本降低、一年内到期有息负债仅158亿,而在手现金达292亿。

方法论:穿越周期的财务护城河

从龙湖案例中,笔者提炼出三条房企穿越周期的财务准则。

第一,债务结构比规模更重要。1528亿有息负债看似庞大,但期限结构合理、银行融资为主、偿债压力可控,这才是真正的安全边际。第二,经营性现金流是生命线。运营+服务业务的稳定增长,意味着即使开发业务归零,企业仍能维持运转。第三,资产质量是底层地基。净负债率52%意味着什么?意味着龙湖还有足够的融资空间和调整余地。

房地产行业的新发展模式已逐渐清晰:从"卖了多少房"转向"有没有稳定的经营性现金流"。这场始于2021年的调整,无限接近底部,而能在底部存活的企业,必然是那些手握稳定现金流压舱石的家伙。